Die Conversion beschreibt die Quote der erfolgreich abgeschlossenen Kaufvorgänge von denjenigen Kunden, die den Checkout-Button angeklickt haben. Für einen erfolgreichen Abschluss sind diverse Hürden zu nehmen: Der Kunde muss die Daten für die ausgewählte Zahlungsart richtig eingeben, diese Daten müssen richtig verarbeitet werden, der Kunde muss den Authentifizierungsprozess erfolgreich absolvieren und schliesslich muss es noch eine positive Autorisierungsantwort geben. An all diesen Punkten kann ein Abbruch erfolgen – mit der entsprechend negativen Auswirkung auf die Conversion.

Kaufvorgänge werden zum Beispiel abgebrochen, wenn dem Kunden die Eingabe der Kartendaten zu umständlich erscheint, wenn seine Karte noch nicht für E-Commerce-Transaktionen freigegeben oder die Kartengültigkeit abgelaufen ist, wenn die Authentifizierung des Kunden fehlschlägt oder wenn die Autorisierung wegen eines falschen CVV oder einer Limit-Überschreitung nicht erfolgen kann.

Breite Datenbasis

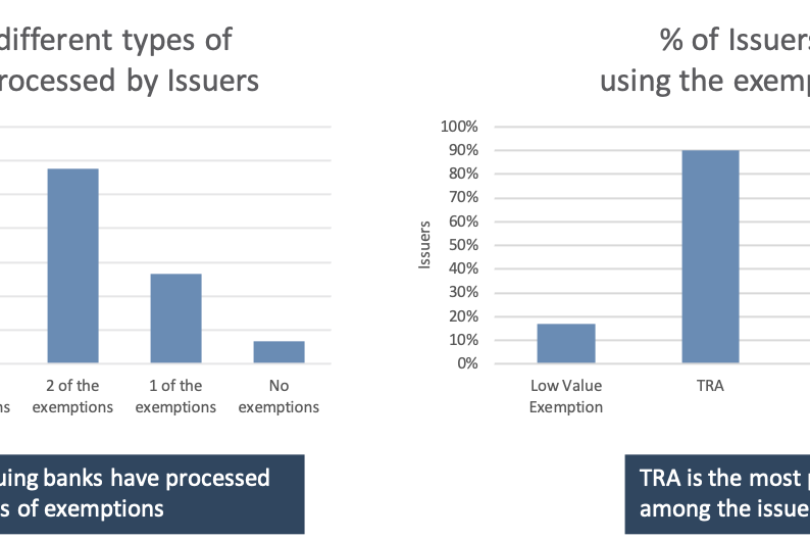

„Wir können für solche Messungen auf Daten aus dem eigenen Access Control Server (ACS) zurückgreifen und damit die Entwicklungen aus Sicht der Kartenherausgeber beschreiben.“ erklärt Biljana Kuzeska Ivanoska. Von Juli bis Dezember 2020 wurden bestimmte Daten auf Monatsbasis betrachtet, ab Januar 2021 auf Wochenbasis. Transaktionen, bei denen einer der Beteiligten von ausserhalb Europas kam, wurden ebenso herausgefiltert wie Test- und Non-Payment-Transaktionen. Insgesamt umfasste der Datensatz der Stichprobe rund 2,5 Millionen Einträge mit jeweils etwa 50 Attributen.

Ein wichtiges Ergebnis: Im Durchschnitt sind nur 91 Prozent der Karten für die Starke Kundenauthentifizierung registriert, wobei beim besten Issuer nur 0,5 Prozent der Karten nicht entsprechend registriert waren. Zugleich sind durchschnittlich 2,8 Prozent der Karten gesperrt. Nicht registrierte und gesperrte Karten führen zu einer Verschlechterung der Conversion von etwa 12 Prozent. Dies ist für Issuer wie für Händler gleichermassen unbefriedigend.