Bankbetrug entwickelt sich rasant weiter, Kriminelle werden täglich raffinierter. Um dieser Bedrohung zu begegnen, benötigen Banken einen ganzheitlichen Ansatz, der modernste Technologie mit bewährten Sicherheitsmethoden und dem richtigen Partner mit Betrugsexpertise kombiniert. Die Verifizierung des Zahlungsempfängers (auch: Verification of Payee, kurz VoP) ist eine Lösung, die Zahlungsbetrug verhindert, bevor er geschieht – und Banken, Kartenherausgeber sowie Zahlungsdienstleister (PSPs) bei der Einhaltung kommender Vorschriften unterstützt.

Was ist die Verification of Payee (VoP)?

Die Verifizierung des Zahlungsempfängers (VoP) ist eine Sicherheitsüberprüfung von Zahlungsdaten, bei der geprüft wird, ob die Person, an die eine Kund:in Geld sendet, tatsächlich die ist, für die sie sich ausgibt. Ziel ist es, den Namen und die IBAN des Zahlungsempfängers zu überprüfen, bevor eine Zahlung freigegeben und ausgeführt wird.

Welche Betrugsmaschen werden heute verwendet – und wie hilft VoP?

Früher setzten Betrüger oft auf unprofessionell aufgesetzte Phishing-E-Mails. Heute nutzen sie ausgeklügelte Methoden des Social Engineerings:

Sie erstellen täuschend echte Fake-Websites von Banken, senden personalisierte Nachrichten mit Verweis auf kürzliche Aktivitäten und fälschen sogar Telefonnummern, sodass sodass sie den Eindruck des Kundenservice der Bank erwecken.Diese Methoden zeigen Wirkung – die Verluste durch Authorised Push Payment (APP) Fraud werden in Europa auf 2,4 Milliarden Euro jährlich geschätzt und wachsen mit 20–25 % pro Jahr.

VoP greift dieses Problem direkt an, indem es einen einfachen, aber effektiven Verifizierungsschritt im Zahlungsprozess einführt.

Vorschrift zur Verifizierung des Zahlungsempfängers

Ab Oktober 2025 wird VoP für alle Zahlungsdienstleister (PSPs) in Europa im Rahmen der EU-Verordnung für Sofortzahlungen verpflichtend.

Wie funktioniert VoP?

VoP fügt eine sichere Verifizierungsebene in den Zahlungsablauf ein – noch bevor eine Zahlung ausgeführt wird.

Im Hintergrund liefert es der Kund:in zum entscheidenden Zeitpunkt relevante Informationen, bevor Geld überwiesen wird.

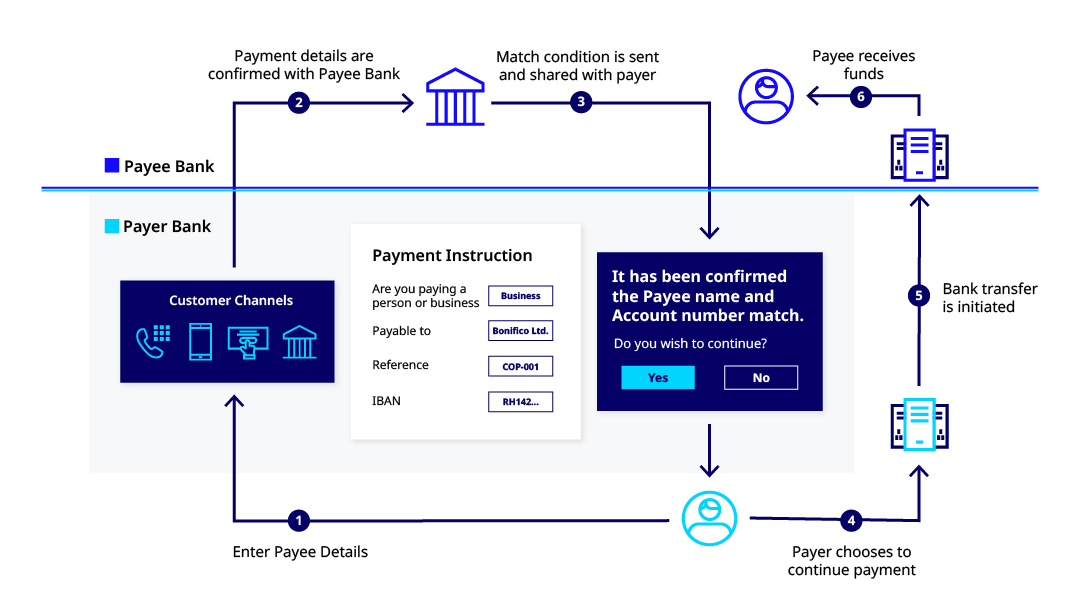

Überblick über den VoP-Prozess:

- Die Kund:in gibt bei der Zahlung (mobil, online oder in der Filiale) die Empfängerdaten ein: IBAN und vollständiger Name.

- Vor der Ausführung sendet die Bank der Kund:in (anfragender PSP) eine VoP-Anfrage an die Bank des Empfängers (antwortender PSP).

- Die Empfängerbank prüft, ob IBAN und Name zusammenpassen.

- Innerhalb von 5 Sekunden gibt die Empfängerbank über eine sichere API-Verbindung das Prüfergebnis zurück: Treffer, kein Treffer oder annähernd.

- Das Ergebnis wird der Kund:in angezeigt – dieser kann dann die Zahlung bestätigen oder abbrechen.

Wie in der folgenden Grafik dargestellt, entsteht dadurch ein vollständiger Verifizierungskreislauf, der Kund:innen und Banken schützt.

Eine korrekte Empfängerverifizierung verhindert betrügerische Transaktionen.

VoP-Kundenerlebnis

VoP-Verifizierungsergebnisse

Nach Abschluss der Verifizierung erhalten Kund:innen eines von drei Ergebnissen:

![]() 1. Treffer:

1. Treffer:

Der Name stimmt exakt mit dem Kontoinhaber:in überein. Die Kund:in erhält eine Bestätigung und kann sicher bezahlen.

![]() 2. Annähernd:

2. Annähernd:

Der Name ist ähnlich, aber nicht identisch (z. B. Spitznamen, Abkürzungen, Tippfehler). Die Kund:in erhält einen Hinweis sowie den tatsächlichen Kontonamen, um eine fundierte Entscheidung zu treffen.

![]() 3. Kein Treffer:

3. Kein Treffer:

Der Name passt nicht zur Kontoinhaber:in. Die Kund:in wird gewarnt und kann die Zahlung abbrechen oder sie auf eigenes Risiko durchführen.

Die technische Verifizierung erfolgt sicher und verschlüsselt zwischen den Banken – basierend auf dem VoP-Schema des European Payments Council.

Der gesamte Prozess dauert nur 1–5 Sekunden – und erhöht den Schutz vor Betrug erheblich.

Welche Vorteile bringt VoP für Banken?

Die Implementierung von VoP ist regulatorisch verpflichtend – aber auch eine strategische Chance für Vorreiter:

Vorteile:

- Betrugsreduktion: In den Niederlanden und UK führten vergleichbare VoP-Initiativen zu 81 % weniger Betrugsfällen. Bei aktuellen APP-Verlusten von 2,4 Mrd. € jährlich könnten hunderte Millionen eingespart werden.

- Weniger Zahlungsfehler: VoP erkennt auch versehentlich falsch eingegebene Daten. In UK und den Niederlanden sanken fehlgeleitete Zahlungen um 67 %.

- Höheres Kundenvertrauen: VoP vermittelt sichtbar Sicherheit. Da 28 % der europäischen Mobile-Wallet-Nichtnutzer Angst vor Datenmissbrauch als Hinderungsgrund nennen, könnte VoP die Akzeptanz steigern.

- Regulatorisch einen Schritt voraus: Wer VoP früh einführt, kann die erhöhte Sicherheit bereits vor Oktober 2025 als Wettbewerbsvorteil nutzen.

VoP-Compliance in nur 6 Wochen erreichen – Deadline: Oktober 2025 (EU)

So unterstützt G+D Netcetera mit der VoP-Lösung

Unsere Lösung vereint über 25 Jahre Zahlungssicherheitserfahrung mit moderner Cloud-Technologie.

Sie ist einfach zu implementieren, sodass Sie sich auf Ihr Kerngeschäft konzentrieren können.

Highlights unserer VoP-Lösung:

- Echtzeitfähig: Ergebnisse erscheinen in Sekunden – Zahlungen werden nicht verzögert.

- Einfache Integration: APIs lassen sich nahtlos in bestehende Systeme einbinden.

- Integrierte Analytics: Erkennen Sie Betrugsmuster und sehen Sie den Nutzen von VoP.

- Grenzüberschreitend einsetzbar: Unterstützt internationale Zahlungen und mehrere Währungen.

- Effizient: Erhöht die Sicherheit, ohne den Zahlungsprozess auszubremsen.

Optimieren Sie Ihre Betrugsprävention

Möchten Sie erfahren, wie unsere VoP-Lösung funktioniert

und wie G+D Netcetera Ihnen helfen kann, Betrug zu reduzieren, Vorschriften einzuhalten und Ihre Kund:innen zu schützen?

Weitere Stories

Zu diesem Thema